O Mercado do Turismo em Portugal é um fenómeno que se apresenta em crescimento continuo e constante, relativamente à procura e oferta. Os estudos empíricos demonstram que uma das consequências do crescimento é o desenvolvimento e amadurecimento do mercado existente, originando a implementação de novos conceitos e técnicas de otimização do negócio como implementação de práticas de Revenue Management.

Início da implementação de Revenue Management nos Estabelecimentos de Restauração e Bebidas (ERB’s [1])

Neste artigo propomos a abordagem de diversos tópicos gerais que se verificam de extrema importância para os ERB’s ao implementar processos de revenue management.

Ao contrário do que se observa relativamente ao alojamento nos hotéis ou hostels em que já existe a implementação de técnicas avançadas de revenue management, nos estabelecimentos de alimentos e bebida (ERB’s) essas práticas são ainda pouco expressivas. Esta lacuna inerente aos ERB’s é muito preocupante para o sector hoteleiro, onde a dinâmica da procura e da oferta são imperativos constantes num mercado cada vez mais concorrencial e competitivo.

1. Especificidades dos ERB’s

2. Pilares estruturantes no sistema de Revenue Magement nos ERB’s

3. Estrutura de custos e contabilidade de gestão (USAR [2] )

4. Principais indicadores de desempenho (KPI’s [3] ) da DR [4]

O modelo de Revenue Management, assenta na maximização da Receita, recorrendo ao conhecimento que temos sobre o cliente e na valorização da experiência com o timing correto de venda.

Os excelentes resultados da sua aplicação noutros negócios, como estabelecimentos de alojamento hoteleiro, aviação, agências de viagens, operadores turísticos, agências de rent-a-car, recintos de espetáculos ou eventos, demonstram as vantagens de o aplicar também aos ERB’s.

No entanto, podemos observar que estes estabelecimentos possuem características ou especificidades muito singulares que podem condicionar toda a sua operacionalidade, na perspetiva de criação de receita. Deste modo, deveremos ter sempre presentes as seguintes características para que possamos tirar um maior partido de todo o sistema e proceder à sua correta implementação.

1. Especificidades dos serviços e ERB’s:

Intangibilidade - Os serviços não podem ser vistos, provados, ouvidos, ou cheirados antes de serem adquiridos pois dizem-se intangíveis.

Caducidade do serviço e perecibilidade dos seus bens (matérias primas) - Os serviços não podem ser armazenados. Quando a procura é estável existe uma necessidade de matérias primas diferente de quando esta enfraquece, podendo originar perdas operacionais devido à sua perecibilidade.

Heterogeneidade – inconsistências do serviço (factor humano e alterações na procura), este não se verifica uniforme e com as mesmas características variando de prestador para prestador. Os serviços dependem determinantemente de quem os executa, assim como do local onde são prestados, são altamente variáveis. É imprescindível investir em processos de qualidade dos recursos humanos para assegurar a satisfação dos clientes. Os serviços podem ser compostos por vários serviços entre si dando origem a um “serviço composto”.

Simultaneidade e Inseparabilidade - Estes são produzidos e consumidos em simultâneo, o que não acontece com os produtos, que são produzidos, armazenados, distribuídos e consumidos posteriormente. A interação com o cliente é uma constante, sendo uma das características mais relevantes no serviço, ambos fazem parte do processo de prestação e aquisição influenciando o seu resultado final.

Rigidez – Os serviços têm de ser prestados num ambiente controlado, normalmente um estabelecimento que possui uma quantidade de lugares fixa (lotação determinada e limitada), não podendo ser transportado para outro lugar ou região (espaço). O tempo da prestação do serviço é limitado de acordo com os padrões pré-definidos do serviço.

Complementaridade - Um serviço pode ser combinado com vários outros serviços “acessórios”, mas complementares entre si. Por exemplo nos ERB’s poderemos ter outros serviços para complementa a experiência do visitante (ex: espetáculos entretenimento, música, workshops, etc…)

Podemos dizer com toda a certeza que as características dos serviços dependem de elementos intangíveis para procederem à criação de valor, logo a sua avaliação torna-se subjetiva e variável de cliente para cliente. Para as organizações a procura incessante da excelência relativa dos serviços e a mensuração da qualidade intrínseca das propostas passaram a ser estratégias prementes para a obtenção de vantagem competitiva perante os concorrentes tendo por base alguns modelos de avaliação da qualidade (que serão abordados noutro artigo mais detalhadamente) e se revelam essenciais nos modelos de gestão de receitas dos ERB’s.

2. Pilares estruturantes no sistema de Revenue Magement nos ERB’s

O Sistema de Revenue Management das diversas áreas onde é aplicado, derivam da prática de oscilação de preços consoante a procura, esta prática era designada de “yield managment”. Utilizava ferramentas de estatística e matemática aplicadas ao objetivo prioritário de maximização das receitas em benefício da empresa. Ao longo do tempo este conceito foi evoluindo adotando uma nova designação “Revenue Management” que se encontra em constante mutação e sendo atualmente muito mais abrangente. Nos ERB’s podemos dizer que um sistema de RM assenta nos seguintes pilares estruturantes de criação e gestão das receitas.

- Análise e diagnóstico no sistema de Revenue Management

- Conceito do negócio e USP (unique selling proposition)

- Estímulo à Procura

- Previsão da procura

- Gestão das reservas - faltas, cancelamentos e excesso de reservas num determinado momento.

- Gestão de preços de venda e segmentação

- Gestão da carta de restaurante

- Gestão de grupos nos ERB’s – Menu com preço fixo

- Gestão e planeamento de Inventário – capacidade total, rotação e tempos de refeição por pessoa (lugares sentados)

- Atendimento e ações no ponto de venda - upselling e venda sugestiva

- Distribuição e canais de distribuição

- Gestão da qualidade

- Feedback do hóspede e gestão da reputação

- Controlo e avaliação dos esforços de RM

Analisaremos e desenvolveremos em artigos futuros cada um destes pilares de criação de receitas nos ERB’s, aprofundando tematicamente cada uma das diversas práticas já utilizadas em diversas unidades de negócios.

Este sistema e processo de gestão de receitas pode ser mais ou menos complexo, mediante o tipo de estabelecimento que possuímos ou os recursos disponíveis. É devido à falta de domínio e recursos destas matérias, que muitos estabelecimentos preferem a contratação de uma equipa especializada em regime de outsourcing concretizando todo o processo de implementação e acompanhamento.

3. Estrutura de custos e contabilidade de gestão (USAR)

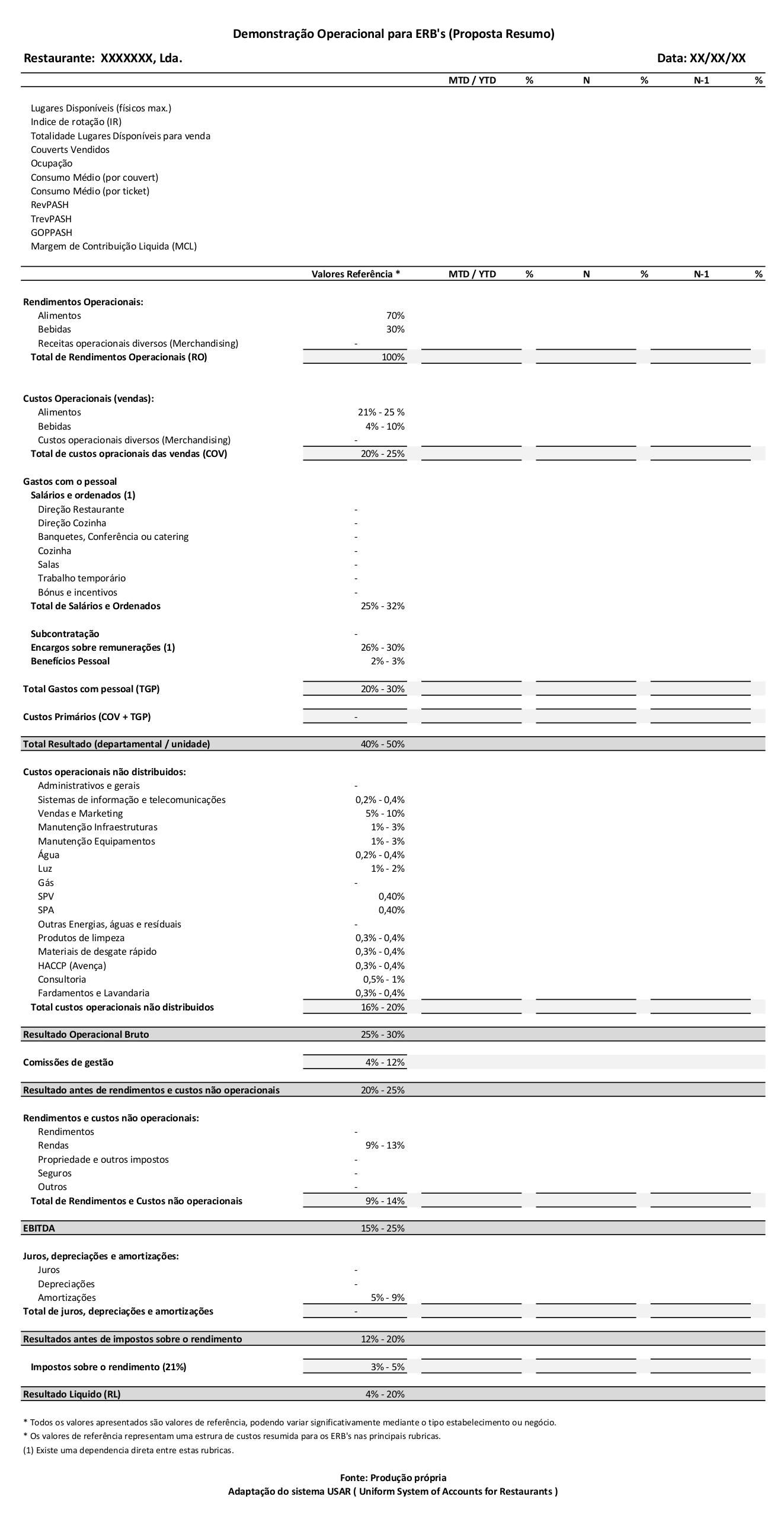

Todo este sistema deve estar em sintonia com o nosso sistema contabilístico e de informação interna para a gestão da unidade, de outro modo toda a sua informação produzida não faria qualquer sentido e não seria útil para a otimização da receita.

Na imagem em baixo poderemos encontra uma proposta de uma demonstração de resultados operacional (resumo) que servirá de base a todo o trabalho de gestão e otimização da receita. Nesta proposta geral pode-se encontrar alguns valores de referência para uma unidade de pequena ou média dimensão, sendo certo que estes valores tendem a variar significativamente dependendo do tipo de estabelecimento que possuímos, no entanto, servem de indicadores de referência como ponto de partida a um bom desenvolvimento do negócio.

A partir desta demonstração de resultados, poderemos calcular e trabalhar os principais indicadores de desempenho que indicarão se estamos no bom ou mau caminho. Estes servem quase como um mapa de sinalização rodoviária numa estrada com muitas curvas e contracurvas, indicando o que estamos a fazer bem e onde necessitamos de melhorar. Estas demonstrações quando configuradas corretamente nos nossos sistemas de informação contabilística, tendem a ser de fácil consulta e muito uteis na gestão periódica dos estabelecimentos.

4. Principais indicadores de desempenho (KPI’s)

Existem outros indicadores que serão abordados futuramente de uma forma exaustiva, no entanto o critério para a escolha destes tem a ver com a sua funcionalidade e facilidade de leitura através da demonstração de resultados do nosso SNC, facilitando o inicio de todo o processo de implementação de um sistema de revenue management funcional de produção de informação útil e em tempo real.

Um dos principais objetivos desta análise inicial será a de observarmos se a operação geral da unidade em causa se encontra devidamente balanceada ou se necessita de correções. Este será o início de um caminho orientado pela mudança de hábitos antigos e implementação de novos procedimentos que favorecem a criação de nova receita.

- Índice de Rotação ou rotatividade (IR)

$$IR = \frac{\text{Número de clientes (Servidos)}}{\text{Número de lugares disponíveis}}$$

- Custo de comidas vendidas (CVfood)

$$CVfood = {\text{Inventário Inicial + Compras - Inventário Final}}$$

- Custo de bebidas vendidas (CVbeverage)

$$CVbeverage = {\text{Inventário Inicial + Compras - Inventário Final}}$$

- Custo de Comidas (Food Cost %)

$$Food Cost = \frac{\text{Custo de Comidas Vendidas (€)}}{\text{Receita das comidas (€)}}* 100$$

- Custo de Bebidas (Beverage Cost %)

$$Beverage Cost = \frac{\text{Custo de Bebidas Vendidas (€)}}{\text{Receita das Bebidas (€)}}* 100$$

- Total custos Comidas e Bebidas (COGS [5])

$$COGS = {\text{Beverage Cost (€) + Food Cost (€)}}$$

- Custo Primários (Cprimários)

$$Cprimários = {\text{Total custos Comidas e Bebidas (COGS) + Gastos Pessoal}}$$

- Consumo Médio por Pessoa (CMpessoa)

$$CMpessoa = \frac{\text{Vendas Comidas e Bebidas (€)}}{\text{Nº Total de Pessoas Servidas}}$$

- Consumo Médio por Refeição (CMticket)

$$CMticket = \frac{\text{Vendas Comidas e Bebidas (€)}}{\text{Nº Total de Tickets}}$$

- Receita de lugar disponível por hora (RevPASH)

$$RevPASH = \frac{\text{Receita total F&B (€)}}{\text{lugares restaurante x horas trabalho}}$$

- Receita total de lugar disponível por hora (TRevPASH)

$$TRevPASH = \frac{\text{Receita total (F&B) + outras receitas (merchandising)}}{\text{lugares restaurante x horas trabalho}}$$

- Lucro operacional bruto de lugar disponível por hora (GOPPASH)

$$GOPPASH = \frac{\text{Receita total – Custos Operacionais}}{\text{lugares restaurante x horas trabalho}}$$

- Margem de Contribuição Líquida (MCL %)

$$MCL = \frac{\text{Resultado Liquido}}{\text{Receita}}* 100$$

Muitos outros indicadores poderiam ser apresentados tendo em conta toda a complexidade da gestão dos ERB’s, como o indicador de CashFlow, RevPASQM [6] (mais utilizado em empresas organizadoras de conferências e eventos) ou a taxa de fidelização de clientes. No entanto como esses indicadores não são espelhados diretamente na demonstração apresentada, efectuamos a sua apresentação numa futura oportunidade em modelos específicos de BSC (Balanced Scorecard). Os indicadores de desempenho apresentados permitem efetuar um diagnóstico rápido e global de toda a operação da empresa, para se iniciar o processo de implementação de todo o sistema de Revenue Management (RM).

Autores:

Este artigo foi elaborado em coautoria por Soraia Mourinho e Miguel Costa

{kind=link}

{kind=link}

{kind=link}

{kind=link}